2008/8 du 19 novembre 2008

Application des bonifications prévues dans la Loi 44/2007 du 13 décembre, pour la réglementation du Régime des Entreprises d’Insertion

L’article 16.3 de la Loi 44/2007 du 13 décembre envisage les bonifications suivantes pour les entreprises d’insertion :

- Bonifications aux cotisations de la Sécurité Sociale, dans les contrats de travail des personnes mentionnées à l’article 2, de 70,83 euros/mois (850 euros/an) durant toute la durée du contrat, ou durant trois années en cas de contrat à durée indéterminée.

- S’appliquera ce qui est établi dans la Loi 43/2006 du 29 décembre, concernant les conditions requises que doivent respecter les bénéficiaires, les exclusions dans l’application des bonifications, montant maximum, incompatibilités ou remboursement des bénéfices.

Ces bonifications seront reflétées dans le TC2 (fichier FAN), par l’intermédiaire du code de déduction CD22 « Bonifications à montant fixe » et Collectif aux Cotisations Particulières (champ 1269 du segment DAT), 1304 « Exclusion sociale/ Plan d’insertion ».

Ces indemnités pourront être présentées à partir du 1er décembre 2008. Toutefois, elles ne seront pas mises en œuvre dans WinSuite32 avant la prochaine version, qui sera annoncée dans un prochain Bulletin d’Informations RED.

Instructions pour la présentation et liquidation des cotisations de travailleurs inclus dans les Codes de Compte de Cotisation des Écoles sous contrat pour les revenus perçus en dehors de la convention

Actuellement, les Centres Éducatifs Sous Contrat disposent de deux Codes de Compte de Cotisation, un pour indiquer la cotisation des travailleurs inclus dans la convention, et un autre pour indiquer la cotisation des travailleurs non inclus dans la convention.

Cependant, se pose la problématique sur la manière de cotiser les rémunérations que le centre verse aux travailleurs inclus dans la convention pour les compléments de rémunération étrangers à cette convention.

Pour résoudre cette situation, il sera nécessaire de demander à la Trésorerie Générale de la Sécurité Sociale, à partir du 1er décembre 2008, un nouveau Code de Compte de Cotisation pour indiquer la cotisation pour ces rémunérations versées en dehors de la convention.

Le nouveau Code de Compte de Cotisation a pour particularité de ne pas autoriser les travailleurs inscrits, car ils figurent déjà dans le Système sous le Code de Compte de Cotisation lié à la convention.

Les rémunérations étrangères à la convention seront liquidées sous le nouveau Code de Compte de Cotisation par l’intermédiaire de la liquidation L09, qui doit être présentée dans le délai réglementaire de paiement. Ces Codes de Compte de Cotisation n’autoriseront pas de liquidations L00 (ordinaires).

Par conséquent, à partir du 1er décembre, les Établissements Scolaires Sous Contrat devront avoir trois Codes de Comptes de Cotisation, pour lesquels ils devront présenter les liquidations suivantes :

- Dans le CCC correspondant aux travailleurs inclus dans la Convention : Liquidation L00

- Dans le CCC créé pour cotiser pour les travailleurs inclus dans la convention, les rémunérations étrangères à cette convention : Liquidation L09

- Dans le CCC correspondant aux travailleurs non inclus dans la Convention : Liquidation L00.

Nouvelle fonctionnalité en Affiliation : Rapport concernant le nombre moyen annuel de travailleurs inscrits

Au cours des prochains jours, sera incorporée au Système RED une nouvelle fonction qui permettra d’obtenir le certificat concernant le Nombre annuel moyen de travailleurs employés dans l’entreprise au cours des trois dernières années, selon ce qui est établi dans l’article 47.8.e) du Décret Royal 1098/2001 du 12 octobre, approuvant le Règlement Général de la Loi relative aux Contrats des Administrations Publiques.

Jusqu’à la publication de la nouvelle version de WinSuite32, prévue pour la fin du mois de décembre, cette fonction sera uniquement disponible par l’intermédiaire de la modalité d’Affiliation On Line.

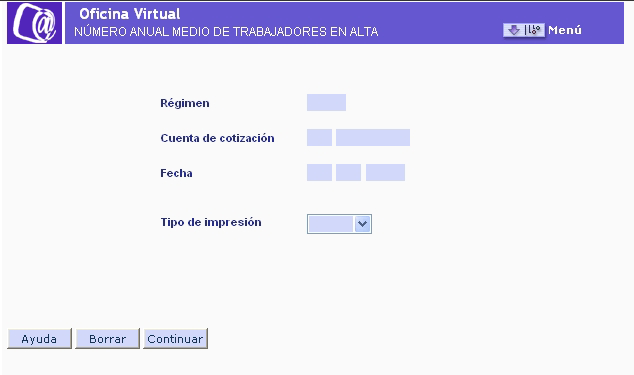

La nouvelle transaction On Line sera intitulée ACR98 - Rapport du nombre annuel moyen de travailleurs

Lorsque la transaction sera sélectionnée, l’écran suivant apparaîtra :

Vous devrez y saisir le Code de Compte de Cotisation dont vous souhaitez obtenir le rapport et la date à laquelle le rapport devra faire référence.

La date « à partir de » du rapport obtenu sera toujours de trois ans auparavant, ou correspondra à la période existante.

Par ailleurs, il faudra sélectionner le type d’impression souhaité : différé, si vous souhaitez recevoir le rapport par courrier électronique, On Line, si vous souhaitez obtenir le rapport sur l’écran en temps réel.

Affiliation par remises

Pour obtenir le certificat par l’intermédiaire de la modalité de remise, une nouvelle action a été créée au niveau de l’entreprise : NMT- Nombre moyen de travailleurs.

Les registres à remplir pour cette action seront :

EMP O

RZS O

EXC C

FCE O

Dans le registre FCE, il faudra indiquer dans le champ « Date de début » la date à partir de laquelle on souhaite obtenir le rapport, qui sera émis à cette date jusqu’aux trois années précédentes, ou jusqu’à la période existante.

Bulletin d’Informations RED 2008/8

| Documentos | Téléchargez | Fecha |

|---|---|---|

| 110382 Bulletin d'informations RED 2008/8 |

|

12/08/2010 |

Instructions pour l’application de la Résolution du 10-10-2008, de la TGSS, concernant l’autorisation pour différer le paiement des cotisations d’entreprise de la Sécurité Sociale et pour les concepts de recouvrement conjoint.

Par le biais de la Résolution du 10 octobre 2008, de la Trésorerie Générale de la Sécurité Sociale, il est établi que :

- « Les entreprises qui exercent leur activité dans le secteur du transport aérien, CNAE 62100 et 62200, et qui ont des travailleurs inscrits pour lesquels elles doivent cotiser à la Sécurité Sociale et qui sont à jour de leurs obligations envers la Sécurité Sociale, pourront demander l’autorisation pour différer durant neuf mois le délai réglementaire pour le versement de la totalité des cotisations patronales de la Sécurité Sociale et pour les concepts de recouvrement conjoint correspondant aux liquidations ordinaires des périodes de liquidation d’octobre 2008 à juin 2009, devant être versées, mensuellement, d’août 2009 à avril 2010. »

- « Les entreprises qui obtiennent cette autorisation devront décompter et prélever les contributions correspondantes aux travailleurs et verser leur montant dans le délai réglementaire de leur paiement ».

INSTRUCTIONS POUR L’APPLICATION DE LA RÉSOLUTION

- Présentation des demandes de report des cotisations

Les demandes devront être présentées au siège de la Direction Provinciale ou Administration de la Sécurité Sociale correspondant au Code de Compte de cotisation principal de l’entreprise, ou de celle dans laquelle la gestion centralisée des fonctions de recouvrement aura été autorisée.

La résolution qui autorise à différer le délai réglementaire de paiement comprendra les cotisations correspondant à la période de liquidation qui à la date de demande ne se trouve pas encore dans le délai réglementaire de paiement.

- Présentation de documents de cotisation par le biais du Système RED

Les entreprises de transport aérien autorisées au report des cotisations patronales devront présenter les documents de cotisation en respectant les instructions suivantes :

- Le fichier FAN n’est pas modifié. La liste nominale des travailleurs pour la totalité des assiettes, bonifications et réductions devra être présentée. Les segments totalisateurs (EDTTT) devront être remplis en calculant la totalité des cotisations dues (cotisation ouvrière et cotisation d’entreprise). Par conséquent, le fichier FAN contiendra les cotisations totales, sans tenir compte du report de la cotisation d’entreprise.

- Pour les entreprises qui demandent une domiciliation bancaire ou paiement électronique, le système calculera automatiquement le Reçu de Liquidation des Cotisations qui correspond à la contribution des travailleurs. Ce Reçu de Liquidation des Cotisations devra être versé dans le délai réglementaire de versement (sans tenir compte du report, car celui-ci affecte uniquement la cotisation d’entreprise).

- La cotisation différée ne sera pas appliquée, et pour cela la totalité des cotisations sera calculée (ouvrière et d’entreprise) dans les liquidations qui sont créditrices, ainsi que pour celles dont le total obtenu est à verser, le montant de la cotisation d’entreprise est celui à percevoir.

- Les entreprises qui ne participent pas aux modalités de paiement et versent la cotisation ouvrière par le biais du bulletin de cotisation TC1, devront inscrire dans la case « Classe de Liquidation et Code de Contrôle » (CLCC) le code 1-08.

- Dans les deux cas, autant pour les entreprises qui ont fait le versement de la cotisation ouvrière par le biais des modalités de paiement, que pour celles qui ont fait le versement par le biais du bulletin de cotisation TC1, la cotisation patronale devra être versée dans les 9 mois suivants le délai réglementaire de versement, par le biais du bulletin de cotisation TC1. Il contiendra les cotisations d’entreprises différées, ainsi que les compensations en régime de paiement délégué, bonifications et réductions. Ce bulletin devra être codifié avec la classe de liquidation et le code de contrôle 2-08.

Ce TC1 correspondant à la contribution de l’employeur (2-08) ne doit PAS être accompagné de la Liste Nominative des Travailleurs (TC2).

Des travaux sont en cours pour mettre en place un service permettant d’obtenir les Reçus de Liquidation de Cotisation correspondant à la cotisation patronale différée (premier mois de paiement : août 2009, des liquidations correspondant à octobre 2008). Lorsque ce service sera implanté, vous serez informé par le biais du Bulletin d’Informations RED .

- Seul le report des liquidations ordinaires (L00) présentées dans le délai réglementaire est réalisé. Il ne sera pas possible de demander le report des cotisations des liquidations complémentaires.

- Les modifications nécessaires pour calculer automatiquement la cotisation ouvrière seront opérationnelles à partir du 1er décembre (période de liquidation d’août 2008).

Concernant la période de liquidation d’octobre 2008 (présentation en novembre), étant donné que le système ne sera pas opérationnel avant décembre 2008, les entreprises autorisées au report des cotisations qui souhaitent verser ce mois-ci uniquement la cotisation ouvrière devront présenter le TC2 (fichier FAN) sans aucune demande de modalité de paiement, et verser la cotisation ouvrière par le biais du document TC1 codifié avec le code 1-08.

- Le fichier FAN n’est pas modifié. La liste nominale des travailleurs pour la totalité des assiettes, bonifications et réductions devra être présentée. Les segments totalisateurs (EDTTT) devront être remplis en calculant la totalité des cotisations dues (cotisation ouvrière et cotisation d’entreprise). Par conséquent, le fichier FAN contiendra les cotisations totales, sans tenir compte du report de la cotisation d’entreprise.

- Entreprises qui ne présentent pas la liste nominale des travailleurs par le biais du Système RED

Pour les entreprises du transport aérien autorisées au report des cotisations d’entreprise qui ne présentent pas la Liste Nominale de Travailleurs par le biais du Système RED la condition requise indispensable sera la présentation auprès de l’Administration de la Sécurité Sociale correspondante de la Liste Nominale de Travailleurs (TC2), et de deux TC1, l’un correspondant à la cotisation ouvrière et l’autre correspondant à la cotisation d’entreprise.

L’Administration tamponnera et codifiera les TC1 avec les codes 1-08 (cotisation ouvrière) et 2-08 (cotisation d’entreprise).

L’entreprise devra mettre à effet le TC1 auprès de l’Établissement Financier correspondant, sans joindre la Liste Nominale de Travailleurs (TC2).