El artículo 8 del Real Decreto 1046/2003, de 1 de agosto, (BOE de 12 de septiembre de 2003) por el que se regula el subsistema de Formación Profesional Continua establece que las empresas dispondrán de un crédito para formación continua, que resultará de aplicar a la cuantía ingresada por la empresa en concepto de formación profesional durante el año anterior el porcentaje de bonificación que anualmente se establezca en la Ley de Presupuestos Generales del Estado. Este crédito actuará como límite de las bonificaciones que las empresas se podrán efectuar en sus boletines de cotización a la Seguridad Social.

La Disposición Adicional vigésima quinta de la Ley 61/2003, de 30 de diciembre, de Presupuestos Generales del Estado para el año 2004 apartado DOS establece los porcentajes de bonificación aplicables para el año 2004:

"Las empresas que cotizan por la contingencia de formación profesional dispondrán de un crédito para el desarrollo de las acciones de formación continua reguladas en el capítulo II del Real Decreto 1046/2003, de 1 de agosto, que resultará de aplicar a la cuantía ingresada por la emrpresa en concepto de formación profesional durante el año 2003 el porcentaje de bonificación que, en función del tamaño de las empresas, se establece a continuación:

- Empresas de 6 a 9 trabajadores: 90 por ciento

- De 10 a 49 trabajadores: 65 por ciento

- De 50 a 249 trabajadores: 52,5 por ciento

- De 250 o más trabajadores: 42,5 por ciento

Las empresas de uno a cinco trabajadores dispondrán de un crédito de bonificación por empresa, en lugar de un porcentaje, en los términos que establezca la orden del Ministerio de Trabajo e Inmigración a que se refiere el artículo 8 del citado Real Decreto.

Asímismo, podrán beneficiarse de un crédito de formación, en los términos establecidos en la citada normativa, las empresas que durante el año 2004 abran nuevos centros de trabajo y las empresas de nueva creación. En estos supuestos, cuando la determinación del crédito deba realizarse aplicando la bonificación media por trabajador, se tomará como referencia para el año 2004 una bonificación media de 62 euros."

-

Aplicación de las bonificaciones.

Las empresas podrán aplicarse las bonificaciones por formación continua a partir del boletín de cotización correspondiente al mes en que haya finalizado el grupo o grupos de formación y, en todo caso, con anterioridad a la fecha en que finaliza el plazo de presentación del boletín de cotización correspondiente al mes de diciembre del mismo ejercicio económico.

Por tanto, estas bonificaciones podrán aplicarse en los boletines de cotización que se presenten a partir de la fecha de entrada en vigor de la Orden Ministerial, con independencia del mes en que hayan finalizado el grupo o grupos de formación, y sin que sea necesario detallar en los documentos de cotización el mes de finalización ni las fechas de impartición de la formación. En todo caso, deberán aplicarse antes de la finalización del plazo de presentación de las liquidaciones correspondientes al mes de diciembre.

Cuando los grupos de formación comprendan trabajadores incluidos en diferentes Códigos de Cuenta de Cotización de la misma empresa, las bonificaciones por la totalidad del grupo o grupos de formación podrán aplicarse en los boletines de cotización de cualquier Código de Cuenta de Cotización.

A continuación se detalla la forma de aplicar estas bonificaciones, según el medio de presentación (Sistema

RED o papel -TC2 normalizado-).

-

SISTEMA RED.

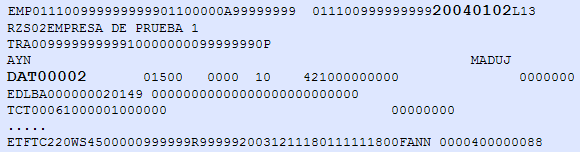

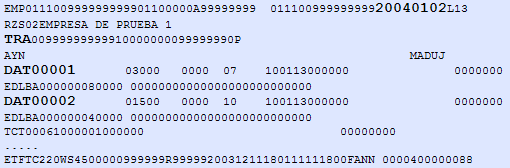

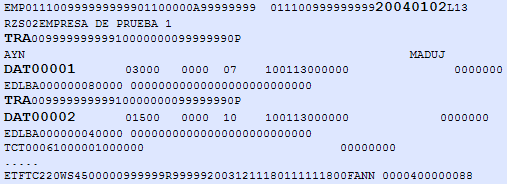

Los usuarios del sistema RED comunicarán las bonificaciones por formación profesional continua en el fichero FAN, en un segmento totalizador (EDTCA80). Este segmento totalizador no estará asociado a datos de trabajador. El importe de esta bonificación se acumulará en el segmento EDTCA60 de "suma de bonificaciones, subvenciones y compensaciones.".

Las empresas que transmitan a través del Sistema RED la relación nominal de trabajadores y efectúen el ingreso de cuotas mediante documento de la serie TC1 (es decir, aquellas que no utilizan los sistemas de pago de cargo en cuenta o pago electrónico, o cuya liquidación no resulte acreedora), deberán aplicar el importe de la bonificación en la casilla 601 del TC1 de la liquidación normal del mes que se trate.

-

TC2 NORMALIZADO

Las empresas que no presenten la relación nominal de trabajadores (TC2) a través del Sistema RED, deberán aplicarse el importe de las bonificaciones por formación continua en un documento TC1 complementario que no llevará asociado ningún documento TC2, codificado con clase de liquidación (CL) "4: COMPLEMENTARIA" y con clave de control (CC) "95: Bonificaciones por formación continua".

Este documento TC1 complementario (4-95) sólo deberá contener el importe de las bonificaciones por formación continua, que se consignarán en la casilla 601 del TC1 (Bonifi/Subvenciones).

El importe de esta liquidación resultará siempre a percibir debiéndose presentar en la Dirección Provincial de la Tesorería General de la Seguridad Social o Administración correspondiente, dentro del plazo reglamentario de presentación.

NOTA: El documento TC1 complementario con clase de liquidación y clave de control 4-95 sólo deberán cumplimentarlo las empresas que no transmitan el TC2 a través del Sistema RED