2003/3 de 21 de febrero de 2003

Nuevo sistema de ingreso de cuotas de la Seguridad Social en el marco del Sistema RED: cobro por ventanilla

1. Objeto del Procedimiento

Con el fin de cumplir el objetivo de modernización y mejora en la gestión, pero sobre todo, en aras de facilitar a las empresas y profesionales que transmiten a través del Sistema RED el pago de las cotizaciones a la Seguridad Social, la Tesorería General de la Seguridad Social va a implantar a partir del 1 de marzo de 2003 una nueva funcionalidad: el ingreso de cuotas mediante el Sistema de Cobro por Ventanilla.

Esta modalidad de pago supone que las empresas y profesionales que opten por la modalidad de cobro por ventanilla no tendrán que utilizar los actuales documentos de cotización de la serie TC1 para efectuar el ingreso en las Entidades Financieras, ya que la Tesorería General de la Seguridad Social les emitirá un "Recibo de Liquidación de Cotizaciones" con cabecera de cobro por ventanilla con el que podrá acudir a la Entidad Financiera para realizar el pago de las cuotas.

Esta modalidad de ingreso permitirá hacer efectivo el mismo no sólo a través de ventanilla en la Entidad Financiera, sino mediante otros canales de pago (según la disponibilidad de las Entidades Financieras), como son cajeros automáticos, banca telefónica o banca a través de internet, para lo cual el "Recibo de Liquidación de Cotizaciones" se le emitirá con los datos de cabecera de cobro por ventanilla, que son los que la Entidad Financiera solicitará cuando se desee utilizar estos canales de pago.

2. Descripción del proceso

2.1. Solicitud de cobro por ventanilla

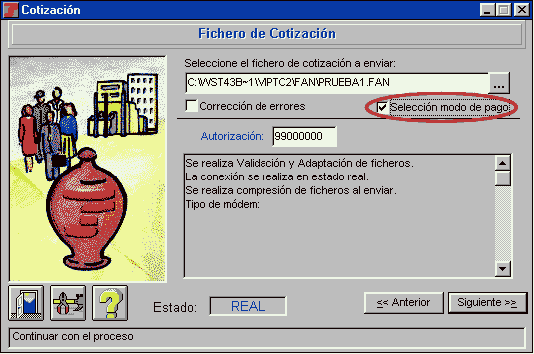

La solicitud de ingreso de cuotas mediante la modalidad de cobro por ventanilla se realizará para cada liquidación mediante la cumplimentación del valor "V" (Cobro por Ventanilla) en el segmento MPG (Modalidad de Pago) del fichero FAN.

La generación del segmento MPG puede realizarse a través de la aplicación de nómina, en el supuesto de que ésta tuviera implementada esta opción (las especificaciones del segmento MPG se detallaron en el Boletín de Noticias RED 2003/01 dirigido a empresas desarrolladoras de software de nóminas), o desde la Winsuite, seleccionando como modalidad de pago "cobro por ventanilla", tal y como se indica en el punto 1 del apartado "Funcionamiento de la Winsuite en relación con la selección de modo de pago cobro por ventanilla y cargo en cuenta".

2.2. Condiciones para aceptar una solicitud de cobro por ventanilla

Para admitir una solicitud de cobro por ventanilla será necesario que, además de venir cumplimentado el valor "V" en el campo modalidad de pago del segmento MPG, se cumplan las condiciones que se detallan en los apartados siguientes.

Los documentos que presenten solicitud de cobro por ventanilla y ésta fuese rechazada por no reunir alguno de los siguientes requisitos, se aceptarán a efectos de presentación de TC2.

-

Plazo de presentación:

El plazo de presentación de documentos de cotización con solicitud de cobro por ventanilla será desde el día 1 al día 27 del mes de recaudación (para el mes de febrero el plazo de presentación será hasta el día 26). -

Tipos de liquidación:

En una primera fase, sólo se admitirán liquidaciones normales (L00) presentadas en plazo reglamentario.

En un futuro, y en la medida que la gestión lo permita, se ampliará a liquidaciones complementarias. -

Importe a ingresar distinto de cero:

Se comprobará que las liquidaciones que contengan solicitud de ingreso de cuotas por la modalidad de cobro por ventanilla resulten con importe a ingresar. -

Formas de pago:

Se aceptará la solicitud de cobro por ventanilla para aquellos códigos de cuenta de cotización cuya forma de pago asociada sea "Normal". No son válidas las formas de pago con autorización a ingreso diferido, trimestral, etc .

Regímenes y colectivos admitidos:

- Se admitirán los siguientes Regímenes y colectivos:

-

Régimen General (0111)

-

Sistema Especial de Frutas, Hortalizas y Conservas Vegetales (0132).

-

Régimen Especial de los Trabajadores del Mar (08xx)

-

Régimen Especial de la Minería del Carbón (0911).

Están excluidos, por tanto, de la modalidad de ingreso de cobro por ventanilla, los siguientes Regímenes y colectivos incluidos en el Sistema RED. En la medida que la gestión lo permita, se irán incorporando a este sistema de ingreso de cuotas.

-

Régimen Especial Agrario (0613)

-

Régimen Especial de Artistas (0112)

-

Sistema Especial de Empaquetado y Manipulado de Tomate Fresco (0134).

-

Control de bases de cotización

No se admitirán solicitudes de cobro por ventanilla de documentos que presenten bases de cotización de trabajadores (consignadas en un segmento DAT) que contengan importes inferiores a la base mínima o superiores a la base máxima.

Así mismo, tampoco se aceptarán solicitudes que contengan bases de cotización incompatibles en un mismo segmento DAT.

2.3. Validaciones a realizar a la recepción del documento

A la recepción de un documento con solicitud de cobro por ventanilla se comprobará que reúne los requisitos indicados en el apartado anterior.

En el supuesto de que el documento de cotización contenga errores o falta de datos que impidan la tramitación de la solicitud de cobro por ventanilla, estos serán comunicados al usuario en el correspondiente acuse técnico asociado al mensaje de entrada.

Así mismo, se le informará en un mensaje independiente de todos los documentos cuya solicitud de cobro por ventanilla hubiera sido rechazada. En este mensaje se le informará del plazo de que dispone para realizar un nuevo envío con solicitud de cobro por ventanilla que sustituya al anterior y se le advertirá de que, si no presenta un nuevo documento con solicitud de cobro por ventanilla, deberá efectuar el ingreso de cuotas mediante presentación del boletín de cotización de la serie TC1 en la Entidad Financiera.

2.4. Sustitución de documentos

Desde el día 1 del mes de recaudación y hasta el momento de generación de la cabecera de cobro por ventanilla podrá corregirse un documento con solicitud de cobro por ventanilla mediante el envío de otro documento correcto que lo sustituya.

Con posterioridad a la generación de la cabecera de cobro por ventanilla el documento quedará bloqueado sin que exista la posibilidad de sustituirlo, rechazándose por este motivo el nuevo documento recibido. Si se deseara corregir algún dato del TC2 se deberá utilizar el procedimiento de corrección de errores.

2.5. Trámite de las solicitudes de cobro por ventanilla aceptadas

La Tesorería General de la Seguridad Social por cada documento con solicitud de cobro por ventanilla aceptada calculará las cuotas correspondientes.

El usuario será informado mediante acuse técnico del detalle resultante de dicho cálculo. En el caso de que fuese diferente al solicitado por el usuario, y éste no estuviera conforme, deberá ponerse en contacto con la Unidad de Atención al Usuario para gestionar la incidencia. En caso contrario, se entenderá que acepta el importe calculado por la Tesorería.

Si por cualquier circunstancia quisiera anular la solicitud de cobro por ventanilla dispondrá de plazo hasta la generación de cabeceras de cobro por ventanilla o día hábil anterior para solicitar la anulación (día 23 o 27, en función del plazo de presentación de la solicitud, o con anterioridad a estas fechas en el supuesto de que hubiera solicitado la generación de cabecera de cobro por ventanilla anticipada).

La solicitud de anulación deberá realizarse mediante comunicación vía fax a la Unidad de Atención al Usuario. En un futuro, los usuarios con modalidad de transmisión internet tendrán a su disposición una transacción que les permita realizar ellos mismos la anulación de solicitudes de cobro por ventanilla.

2.6. Generación de cabeceras de cobro por ventanilla y emisión del "Recibo de Liquidación de Cotizaciones"

Una vez generadas las cabeceras de cobro por ventanilla, se remitirá al usuario el "Recibo de Liquidación de Cotizaciones".

El "Recibo de Liquidación de Cotizaciones" contendrá todos los conceptos relativos a la liquidación de cuotas, así como los datos de cabecera de cobro por ventanilla, con los que el usuario deberá proceder al ingreso. Este documento será autenticado mediante huella electrónica.

Al cierre del plazo de presentación de solicitudes de cobro por ventanilla (día 28 o 27 para el mes de febrero) se remitirá al usuario un acuse con la relación de todos los Códigos de Cuenta de Cotización con solicitud de cobro por ventanilla que no hayan sido admitidos a trámite, o cuya solicitud hubiera sido anulada por petición expresa del usuario.

- Generación de cabeceras de cobro por ventanilla

La generación de cabeceras de cobro por ventanilla se realizará de dos formas:

-

Automática, que se realizará en dos fases:

-

El día 23 del mes de recaudación se generarán las cabeceras de cobro por ventanilla de todos los documentos con solicitud de cobro por ventanilla aceptada recibidos entre los días 1 y 23 del mes de recaudación, siempre que no hayan sido generadas con anterioridad mediante petición del usuario.

El día 24 se remitirán a los usuarios los acuses técnicos con la relación de la solicitudes de cobro por ventanilla aceptadas y los Recibos de Liquidación de Cotizaciones.

-

El día 27 del mes de recaudación (el día 26 para el mes de febrero), se generarán las cabeceras de cobro por ventanilla de todos los documentos con solicitud aceptada que se hayan recibido entre los días 24 al 27 del mes de recaudación o 26 (mes de febrero), y que no hubieran sido generadas con anterioridad mediante petición del usuario.

El día 28 se remitirán a los usuarios los acuses técnicos con la relación de las solicitudes recibidas y aceptadas entre los días 24 a 27 y los "Recibos de Liquidación de Cotizaciones".

-

-

A petición del usuario:

Cuando el usuario desee obtener el "Recibo de Liquidación de Cotizaciones" con anterioridad a las fechas indicadas en el apartado anterior, podrá anticipar la generación de las cabeceras de cobro por ventanilla de aquellas solicitudes que hayan sido aceptadas a trámite.

Los usuarios con modalidad de transmisión internet dispondrán de una serie de transacciones que les permitan la ejecución de la petición, sin necesidad de ponerse en contacto con la Unidad de Atención al Usuario. En un próximo Boletín de Noticias RED se detallará el funcionamiento de las mismas y la fecha de implantación.

Los usuarios con modalidad de transmisión X-400, deberán ponerse en contacto con la Unidad de Atención al Usuario mediante fax, para realizar la petición de generación de cabecera de cobro por ventanilla.

La emisión de las cabeceras de cobro por ventanilla se hará efectiva mediante un proceso diferido que se ejecutará cinco veces al día.

Una vez generadas las cabeceras de cobro por ventanilla, se remitirá al usuario el acuse técnico y los "Recibos de Liquidación de Cotizaciones".

Una vez generada la cabecera de cobro por ventanilla se producirá el bloqueo, a todos los efectos, de los documentos TC2 asociados, lo que impedirá que puedan ser modificados o anulados. A partir de ese momento para realizar cualquier modificación de los mismos deberá utilizarse el procedimiento de corrección de errores.

2.7. Ingreso de cuotas

El importe del "Recibo de Liquidación de Cotizaciones" deberá hacerse efectivo dentro del plazo reglamentario, mediante su ingreso en las Entidades Financieras a través de los distintos canales de pago habilitados por las mismas: ventanilla física, cajeros automáticos, banca telefónica, banca por internet...

En el caso de que se opte por efectuar el ingreso en cajero automático, banca telefónica o banca por internet, los datos de la cabecera de cobro por ventanilla consignados en el "Recibo de Liquidación de Cotizaciones" que se deberán proporcionar son:

-

Número emisora: Los once dígitos que figuran en la casilla con ese mismo literal.

-

Número de Referencia: Los trece números consignados en la casilla con este literal.

-

Identificación: Los seis dígitos reflejados en la casilla con ese nombre

-

Importe: La cantidad relacionada en la casilla correspondiente sin la separación de miles, ni la coma de céntimos.

El "Recibo de Liquidación de Cotizaciones" no implica el pago de las cuotas si no va acompañado del correspondiente justificante de ingreso, sello o validación mecánica de la Entidad Financiera.

Se considerará justificante válido de ingreso:

-

Si el ingreso se efectuó a través de la ventanilla física de la Entidad Financiera, el "Recibo de Liquidación de Cotizaciones" debidamente sellado o validado mecánicamente por la Entidad Financiera.

-

Si el ingreso se realizó a través de otros canales de pago (cajeros automáticos, banca telefónica, banca por internet), el ingreso de cuotas se acreditará con el "Recibo de Liquidación de Cotizaciones" y el justificante emitido por la propia Entidad Financiera, que contendrá los mismos datos de cabecera de cobro por ventanilla que el "Recibo de Liquidación de Cotizaciones" y la fecha de la operación.

En todo caso, si una vez emitido el "Recibo de Liquidación de Cotizaciones" el usuario no estuviera de acuerdo con el mismo, podrá confeccionar un documento serie TC1 tradicional para su ingreso en la Entidad Financiera.

Todas las liquidaciones con solicitud de cobro por ventanilla que hayan sido rechazadas por no reunir los requisitos establecidos, deberán hacerse efectivas dentro del plazo reglamentario de ingreso, mediante presentación del boletín de cotización serie TC1 en la Entidad Financiera.

Funcionamiento de la Winsuite en relación con la selección de modo de pago cobro por ventanilla y cargo en cuenta

1. Selección de modalidad de pago cobro por ventanilla o cargo en cuenta a través de la Winsuite

La implantación del modo de pago cobro por ventanilla ha implicado que las actuales pantallas de selección de modalidad de pago cargo en cuenta sufran modificaciones.

Por tanto, en el supuesto de que el programa de nóminas no genere el segmento MPG (Modalidad de Pago) y se desee efectuar el ingreso de cuotas a través del sistema de cobro por ventanilla, o mediante la modalidad de cargo en cuenta, el usuario deberá activar el campo "Modalidad de Pago" en la pantalla de selección de ficheros de Cotización.

La Winsuite mostrará todos los Códigos de Cuenta de Cotización, pudiendo seleccionar el usuario aquellos para los que desee realizar el ingreso de cuotas mediante el sistema de cobro por ventanilla, o en su caso, mediante el sistema de domiciliación en cuenta.

-

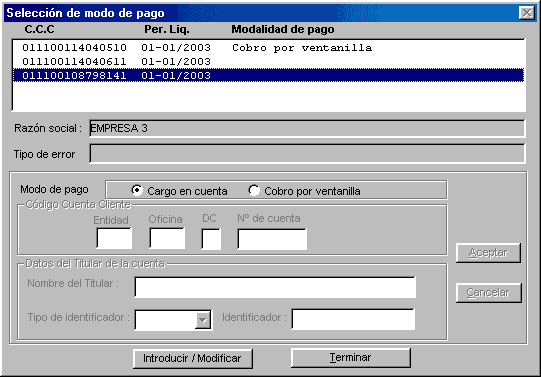

Selección modo de pago cobro por ventanilla

En el supuesto de que se desee realizar el ingreso de cuotas mediante el sistema de cobro por ventanilla, deberá seleccionar el Código de Cuenta de Cotización, pulsar la opción "cobro por ventanilla" y a continuación el botón de "Aceptar". -

Selección modo de pago cargo en cuenta

En el supuesto de que se opte por la modalidad de pago cargo en cuenta, se deberá seleccionar el Código de Cuenta de Cotización pulsar el botón "Introducir/Modificar" y cumplimentar correctamente todos los datos de la cuenta cliente y titular de la cuenta. Una vez cumplimentados los datos se pulsará el botón "Aceptar".

Una vez seleccionados todos los Códigos de Cuenta de Cotización para los que se desee realizar el ingreso de cuotas por la modalidad cobro por ventanilla, y/o domiciliación en cuenta, se pulsará el botón de "Terminar". A continuación la Winsuite procederá a la validación del fichero.

2. Validación de ficheros generados por la aplicación de nóminas con modalidad de pago

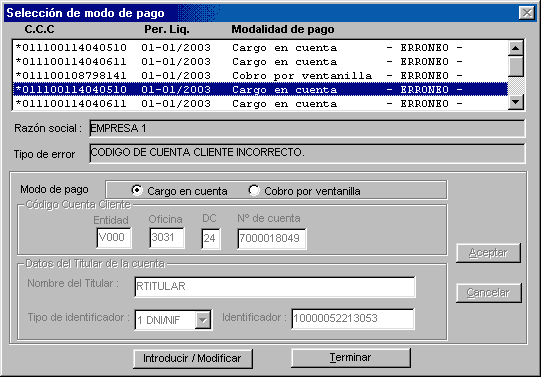

La Winsuite validará que el segmento Modalidad de Pago (MPG) generado por la aplicación de nóminas sea correcto.

En el supuesto de que existan errores, se mostrará una pantalla con los Códigos de Cuenta de Cotización, la modalidad de pago elegida y el tipo de error en el segmento MPG.

-

Errores en la solicitud de cargo en cuenta

Si los errores corresponden a una solicitud de modo de pago cargo en cuenta, la Winsuite mostrará los datos cumplimentados por el usuario en la aplicación de nóminas, indicando el dato que es incorrecto. Para proceder a su corrección deberá pulsar el botón "Introducir/Modificar", y una vez modificado pulsar el botón "Aceptar".

En todo caso, si el usuario decidiera cambiar de modalidad de pago, podrá seleccionar la modalidad de pago "cobro por ventanilla", y pulsar el botón de "Aceptar".

-

Errores en la solicitud de cobro por ventanilla

Si los errores corresponden a una solicitud de cobro por ventanilla, por contener datos bancarios (datos que no deben cumplimentarse en esta modalidad de pago), la Winsuite indicará esta circunstancia, y para eliminar los datos bancarios deberá pulsar el botón "Corregir". Si realmente desea la modalidad de cargo en cuenta, podrá modificarla seleccionando esta opción. En este caso, le mostrará los datos bancarios ya cumplimentados, y se deberá pulsar la opción "Introducir/Modificar" y a continuación el botón de "Corregir".

Una vez corregidos todos los Códigos de Cuenta de Cotización con errores en la modalidad de pago se pulsará el botón "Terminar". Si continuaran existiendo documentos con errores la Winsuite advertirá de esta circunstancia, pero permitirá la transmisión del fichero si el usuario no opta por su corrección.

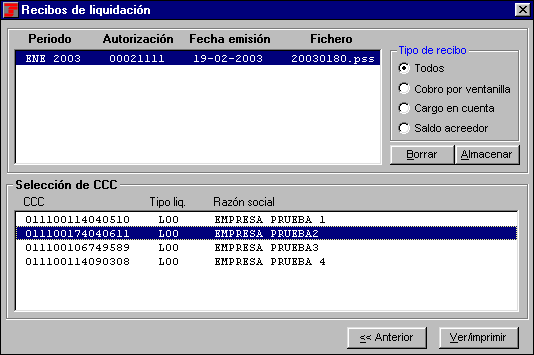

3. Impresión del "Recibo de Liquidación de Cotizaciones"

Una vez generadas las cabeceras de cobro por ventanilla, el día 24 o 28, o con anterioridad en el supuesto de que el usuario hubiera realizado la petición anticipada de generación de cabecera de cobro por ventanilla, se remitirá al usuario el "Recibo de Liquidación de Cotizaciones".

El "Recibo de Liquidación de Cotizaciones" es el documento con el que se podrá realizar el ingreso mediante su presentación en la Entidad Financiera o mediante otros canales de pago (según la disponibilidad de las Entidades Financieras), como son cajeros automáticos, banca telefónica, banca a través de internet.. Este documento contendrá la cabecera de cobro por ventanilla (línea de casillas "período de pago" "nº emisora" "nº de referencia" "identificación" e "importe") y estará autenticado mediante huella electrónica.

El "Recibo de Liquidación de Cotizaciones" no implica el pago de las cuotas si no va acompañado del correspondiente justificante de ingreso, sello o validación mecánica de la Entidad Financiera.

En un futuro próximo se emitirá "Recibo de Liquidación de Cotizaciones" para la modalidad de cargo en cuenta y para las liquidaciones que resulten Saldo Acreedor, pero en este caso no contendrá datos de cabecera de cobro por ventanilla, ya que el cargo o abono, en su caso, se efectuará directamente en la cuenta cliente indicada.

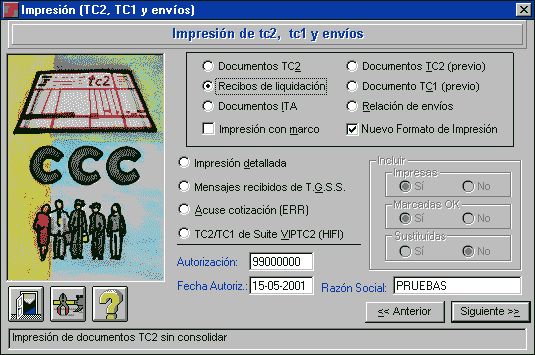

La impresión del "Recibo de Liquidación de Cotizaciones" se realizará mediante el módulo de "Impresión" de Winsuite.

Pulsando el botón "Siguiente" aparecerán los períodos de recaudación para los que existen Recibos de Liquidación de Cotizaciones, y en la parte inferior de la pantalla, los Códigos de Cuenta de Cotización. Para proceder a su impresión deberán seleccionarse uno o varios Códigos de Cuenta de Cotización y pulsar el botón "Ver/Imprimir".

Cuando el "Recibo de Liquidación de Cotizaciones" se emita también para las modalidad de cargo en cuenta y saldo acreedor, el usuario podrá seleccionar si desea que le aparezcan todos los Códigos de Cuenta de Cotización con "Recibo de Liquidación de Cotizaciones" o sólo los de una modalidad de pago concreta.

Anexo : Recibo de Liquidación de Cotizaciones

Novedades de Afiliación

Las modificaciones en el ámbito de Afiliación anunciadas en el Boletín de Noticias RED 2003/2 de fecha 30 de enero estarán implementadas en la nueva versión de Winsuite.

No obstante, la fecha concreta de su puesta en funcionamiento se comunicará mediante Boletín de Noticias RED.

La nueva versión de Winsuite 4.3 validará como correctos los formatos de fichero AFI (tanto ficheros con la nueva versión, como la versión anterior).

Nueva versión de Winsuite

La nueva versión de Winsuite se pondrá a su disposición en el área de software del Sistema RED el próximo día 26 de febrero.

Esta nueva versión de Winsuite incluye las siguientes funcionalidades:

Ámbito de cotización

- Nuevo sistema de ingreso de cuotas: cobro por ventanilla

- Actualización de las bases de cotización publicadas en la Orden de Cotización para el año 2003

- Incorporación en tablas y validaciones de las bonificaciones establecidas como consecuencia del accidente del buque "Prestige" (CD19).

- Incorporación en tablas y validaciones de las liquidaciones complementarias por vacaciones no disfrutadas y retribuidas (L13).

Ámbito de afiliación

- Nuevo tratamiento del campo de "Inactividad"

- Nueva causa de sustitución "Minusválidos en situación de I.T. "

- Situación de "Exclusión Social/violencia doméstica"

- Nuevo valor de Relación Laboral de Especial de Carácter Especial: "Penados en instituciones penitenciarias -Menores-"

Principales aspectos derivados de la publicación de la Orden de Cotización de 31 de enero de 2003

1. Bases máximas y mínimas de cotización para el año 2003

- Bases máximas y mínimas para Régimen General

A partir de 1 de enero de 2003, la cotización al Régimen General de la Seguridad Social por contingencias comunes estará limitada para cada grupo de categorías profesionales por las bases mínimas y máximas siguientes:

BASES MÁXIMAS Y MÍNIMAS DE COTIZACIÓN Grupo de Cotización Bases mínimas Bases máximas 1 784,20 Euros/mes 2652,00 Euros/mes 2 650,70 Euros/mes 2652,00 Euros/mes 3 565,50 Euros/mes 2652,00 Euros/mes 4 526,50 Euros/mes 2652,00 Euros/mes 5 526,50 Euros/mes 2652,00 Euros/mes 6 526,50 Euros/mes 2652,00 Euros/mes 7 526,50 Euros/mes 2652,00 Euros/mes 8 17,55 Euros/día 88,40 Euros/día 9 17,55 Euros/día 88,40 Euros/día 10 17,55 Euros/día 88,40 Euros/día 11 17,55 Euros/día 88,40 Euros/día

- Bases Mínimas por horas aplicables a los contratos a tiempo parcial

A partir del 1 de enero de 2003, las bases mínimas de cotización por contingencias comunes aplicables a los contratos de trabajo a tiempo parcial, serán las siguientes:

TABLA DE BASES MÍNIMAS Grupo de Cotización Base mínima por hora

Euros1 3,93 2 3,25 3 2,83 4 a 11 2,62

2. Cotización en los contratos para la formación y de aprendizaje

| Concepto | A cargo de la Empresa | A cargo del Trabajador | Total Euros |

|---|---|---|---|

| Contingencias comunes para los contratos para la formación | 25,32 | 5,05 | 30,37 |

| Contingencias Comunes para los contratos de aprendizaje | 20,67 | 4,11 | 24,78 |

| Contingencias profesionales | I.T. 1,96 I.M.S . 1,53 |

3,49 | |

| Fondo de Garantía Salarial | 1,94 | 1,94 | |

| Formación Profesional | 0,93 | 0,14 | 1,07 |

3. Cotización para desempleo

Respecto a los tipos de cotización para Desempleo, a partir del 1 de enero de 2003, serán los siguientes:

A) Contratación indefinida, incluidos los contratos indefinidos a tiempo parcial y fijos discontinuos, así como la contratación de duración determinada en las modalidades de contratos formativos en prácticas, de inserción, de relevo, interinidad y contratos, cualquiera que sea la modalidad utilizada, realizados con trabajadores discapacitados, que tengan reconocido un grado de minusvalía no inferior al 33 por 100:

| Tipo de desempleo | A cargo de la empresa | A cargo del trabajador |

|---|---|---|

| 7,55 | 6 | 1,55 |

Todos los contratos de interinidad, con independencia de la causa de sustitución, cotizarán al tipo mínimo.

B) Contratación de duración determinada a tiempo completo:

| Tipo de desempleo | A cargo de la empresa | A cargo del trabajador |

|---|---|---|

| 8,3 | 6,7 | 1,6 |

C) Contratación de duración determinada a tiempo parcial:

| Tipo de desempleo | A cargo de la empresa | A cargo del trabajador |

|---|---|---|

| 9,3 | 7,7 | 1,6 |

Cuando la contratación de duración determinada, a tiempo completo o parcial, se realice por empresas de trabajo temporal para poner a disposición de las empresa usuarias a los trabajadores contratados, se aplicará el tipo previsto en el apartado C).

Si el contrato de puesta a disposición se realiza con un trabajador minusválido, se aplicará el tipo previsto en el apartado A).

4. Régimen Especial Agrario

Las bases diarias de cotización por jornadas reales, correspondientes a cada uno de los grupos de trabajadores que realicen labores agrarias por cuenta ajena, serán, a partir de 1 de enero de 2003, las siguientes:

| Grupo de Cotización | Bases diaria de cotización Euros |

|---|---|

| 1 | 36,56 |

| 2 | 30,31 |

| 3 | 26,37 |

| 4 | 24,47 |

| 5 | 24,47 |

| 6 | 24,47 |

| 7 | 24,47 |

| 0 | 24,47 |

| 9 | 24,47 |

| 10 | 24,47 |

| 11 | 24,47 |

La cotización por cada jornada real se obtendrá aplicando el 15,50 por 100 a la base de cotización señalada en la tabla anterior.

En la cotización por accidentes de trabajo y enfermedades profesionales se estará a lo establecido en el Real Decreto 2930/1979, de 29 de diciembre. No obstante, a las empresas que con anterioridad al 26 de enero de 1996 vinieran cotizando por la modalidad de cuotas por hectáreas, les resultará de aplicación durante el año 2003 una reducción del 45 por 100 en los tipos de porcentajes establecidos en el citado Real Decreto.

Cotización por desempleo en el Régimen Especial Agrario

La cotización para la contingencia de Desempleo de los trabajadores por cuenta ajena, tanto de carácter fijo como eventual, incluidos en el Régimen Especial Agrario de la Seguridad Social, se obtendrá aplicando a la base mensual de cotización por jornadas reales, constituida por la suma correspondiente de las bases diarias en función del grupo de cotización, los siguientes tipos:

A) Trabajadores por cuenta ajena de carácter fijo

| Tipo de desempleo | A cargo de la empresa | A cargo del trabajador |

|---|---|---|

| 7,55 | 6 | 1,55 |

B) Trabajadores por cuenta ajena de carácter eventual, excepto modalidades de contratos formativos en prácticas, inserción, relevo, interinidad y contratos celebrados con trabajadores minusválidos.

Para los trabajadores por cuenta ajena de carácter eventual, el tipo de cotización por desempleo será el 8,30, del que el 6,70 por 100 será a cargo de la empresa y el 1,60 por 100 a cargo del trabajador.

Para el año 2003, la cuota a ingresar tanto la aportación empresarial como la aportación a cargo del trabajador, se reducirá en un 70 por 100.

Por tanto, el tipo de desempleo durante el año 2003, para este colectivo será el siguiente:

| Tipo de desempleo | A cargo de la empresa | A cargo del trabajador |

|---|---|---|

| 2,49 | 2,01 | 0,48 |

C) Trabajadores por cuenta ajena de carácter eventual con modalidades de contratos formativos en prácticas, inserción, relevo, interinidad y contratos celebrados con trabajadores minusválidos.

El tipo de cotización por desempleo aplicable para estos colectivos es el establecido en el apartado A (7,55 por 100).

Para el año 2003, la cuota a ingresar tanto la aportación empresarial como la aportación a cargo del trabajador, se reducirá en un 70 por 100.

Por tanto, el tipo de desempleo durante el año 2003, para estos colectivos será el siguiente:

| Tipo de desempleo | A cargo de la empresa | A cargo del trabajador |

|---|---|---|

| 2,27 | 1,8 | 0,47 |

D) Empresas de Trabajo Temporal

Cuando la contratación de duración determinada se realice por empresas de trabajo temporal para poner a disposición de las empresas usuarias los trabajadores contratados, el tipo de cotización por desempleo aplicable será el 9,3 por 100.

Para el año 2003, la cuota a ingresar tanto la aportación empresarial como la aportación a cargo del trabajador, se reducirá en un 70 por 100.

Por tanto, el tipo de desempleo durante el año 2003, para estos colectivos será el siguiente:

| Tipo de desempleo | A cargo de la empresa | A cargo del trabajador |

|---|---|---|

| 2,79 | 2,31 | 0,48 |

5. Régimen Especial de Artistas

La base máxima de cotización por contingencias comunes de los artistas es, a partir de 1 de enero de 2003, para todos los grupos de cotización, 2.652,00 euros.

Las bases de cotización a cuenta para determinar la cotización de los artistas, serán, a partir de 1 de enero de 2003 y para todos los grupos de cotización, las siguientes:

| Retribuciones íntegras Euros |

Euros/día |

|---|---|

| Hasta 300 | 177,00 |

| Entre 300,01 y 541,00 | 221,00 |

| Entre 541,01 y 902,00 | 265,00 |

| Mayor de 902,00 | 354,00 |

6. Tipos de cotización en supuestos especiales

El tipo de cotización por incapacidad temporal derivada de contingencias comunes en los supuestos a que se refiere el artículo 112 bis de la Ley General de Seguridad Social, en la redacción dada por el artículo 40 de la Ley 53/2002, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social para 2003, (exoneración de cuotas para trabajadores con contrato indefinido con 65 o más años de edad y que tengan acreditados 35 o más años de cotización efectiva) será el 1,70 por 100, del que el 1,42 por 100 será a cargo de la empresa y el 0,28 por 100 a cargo del trabajador.

A efectos de la aplicación de lo previsto en el artículo 47.Tres.8 de la Ley 53/2002, de 30 de diciembre, las bonificaciones para los trabajadores con sesenta o más años se determinarán sobre las cuotas resultantes de aplicar a la correspondiente base de cotización el tipo de cotización del 22,18 por 100.

Cumplimentacion de los documentos de cotización en el Régimen Especial de Artistas

Las bases de cotización que se establecen en el artículo 11 número 2 de la Orden de Cotización para el año 2003 (bases de cotización a cuenta) tienen la consideración de bases máximas diarias para cada tramo, en función de la retribución. Por tanto, si el salario realmente percibido por los artistas, también en cómputo diario, es inferior a dichas bases máximas, se cotizará por aquel. En ningún caso la base de cotización diaria será inferior al importe diario de la base mínima de cotización del grupo de cotización que corresponda al artista.

Para cumplimentar los documentos de cotización TC2/19 se consignarán por separado las bases de cotización con importes diferentes y sus retribuciones correspondientes.

Ahora bien, si el importe de las bases de cotización no coincidieran, pero entre todas ellas sobrepasaran el tope máximo mensual, se acumularán todas las retribuciones y en las bases de cotización asociadas a esas retribuciones se consignará el importe de la base máxima.

Ejemplos

Trabajador 1

Trabajador que a lo largo del mes sólo tiene un día de actuación en la empresa y percibe unas retribuciones de 100,00 euros. En este caso, debe cotizar por una base 100,00 euros.

La cotización en este supuesto se reflejará en el fichero FAN consignando un segmento DAT con días 1, base de percepciones íntegras (BA06) con importe de 100,00 y base de cotización por contingencias comunes y AT y EP, con importe 100,00

En el TC2/19 (normalizado), se reflejará la retribución con código 06 e importe 100,00 y la base de cotización por contingencias comunes y AT y EP con código 00 e importe 100,00 euros.

Trabajador 2

Trabajador que durante el mes ha tenido tres días de actuación, percibiendo unas retribuciones de 125,00 euros por cada día.

La cotización en este supuesto se reflejará en el fichero FAN consignando un segmento DAT con 3 días, base de percepciones íntegras (BA06) con importe de 375,00 euros y base de cotización por contingencias comunes y AT y EP, con importe de 375,00 euros

En el TC2/19 (normalizado), se consignará el importe de las retribuciones acumulado: 375,00 euros con código 06; la base de cotización se acumulará en la siguiente línea : 375,00 euros con código 00 y número de días 3.

Trabajador 3

Trabajador que durante el mes ha tenido tres días de actuaciones, percibiendo por cada una de ellas las siguientes cantidades: 125,00 ; 200,00; y 460,00 euros.

La cotización por este supuesto se reflejaría mediante tres segmentos DAT:

DAT días 1

BA00 125 euros

BA06 125 euros

DAT días 1

BA00 177 euros

BA06 200 euros

DAT días 1

BA00 221 euros

BA06 460 euros

En TC2/19 (normalizado) deberán consignarse separadamente, como retribuciones 125,00 200,00 y 460.00 euros, y bases 125,00; 177,00; y 221.00 euros respectivamente, con número de días 1 en cada caso.

Trabajador 4

Trabajador que durante el mes ha tenido las siguientes actuaciones:

| Días de actuaciones | Retribución diaria (euros) |

Base de cotización para el tramo (euros) |

|---|---|---|

| 3 | 125 x 3 = 375 | 125 x 3 = 375 |

| 5 | 200 x 5 = 1000 | 177 x 5 = 885 |

| 8 | 460 x 8 = 3680 | 221 x 8 = 1768 |

| Total = 16 | Total = 5055 | Total = 3028 |

En este supuesto, debido a que la suma de bases de cotización de todos los tramos excede de la base de cotización máxima mensual (2652,00 euros), deberá reflejarse en un único DAT (una única línea para TC2/19 normalizado) la totalidad de las percepciones íntegras percibidas (5.055 euros), días 16 y como base de cotización 2652,00 euros.

DAT días 16

BA00 2652 euros

BA06 5055 euros

TC2/19 normalizado:

Con clave 00 - 2652 y número de días 16

Con clave 06 - 5055

Aclaración de la cumplimentación de liquidaciones complementarias por vacaciones no disfrutadas y retribuidas

1. Distribución de bases

Ante las diversas consultas recibidas en esta Tesorería General de la Seguridad Social relativas a la distribución de bases de cotización en el supuesto de que durante el mes el trabajador tenga período trabajado y período de vacaciones no disfrutadas y retribuidas, se considera necesario realizar las siguientes aclaraciones:

-

Cuando no se superpongan días trabajados con días de vacaciones, no procede efectuar distribución de bases, ya que en cada liquidación deben tenerse en cuenta los topes de cotización correspondientes al número de días consignados en cada liquidación.

Ejemplo

Trabajador que extingue su relación laboral el día 15 de febrero. Le corresponden 30 días de vacaciones. - Por los 15 días trabajados del mes de febrero le corresponde una retribución de 1500,00 euros

- Por los 13 días de vacaciones del mes de febrero le corresponde una retribución de 1300,00 euros

- Por los 17 días de vacaciones del mes de marzo le corresponde una retribución de 1700 euros.

En este supuesto, procedería efectuar una liquidación normal (L00) por los 15 días correspondientes al mes de febrero y una liquidación complementaria L13, con período de liquidación febrero-marzo y con dos segmentos DAT, uno correspondiente al mes de febrero (13 días) y otro correspondiente al mes de marzo (17 días).

Las bases de cotización serían las siguientes:

- Para la liquidación L00, la base de cotización por 15 días sería 1326,00 euros (base máxima diaria por el número de días trabajados).

- Para la liquidación L13, la base de cotización sería la siguiente:

- Por los 13 días del mes de febrero: 1149,20 (base máxima diaria por el número de días de vacaciones)

- Por los 17 días del mes de marzo: 1502,80 (base máxima diaria por el número de días de vacaciones)

- Por los 13 días del mes de febrero: 1149,20 (base máxima diaria por el número de días de vacaciones)

La liquidación L13, con período de liquidación febrero-marzo, deberá presentarse e ingresarse en el mismo mes que la liquidación normal (L00), es decir, en el mes de marzo.

-

Cuando se superpongan días trabajados con días de vacaciones, por iniciar el trabajador una nueva relación laboral, se deberá proceder a la distribución de bases cuando la suma de las bases de la liquidación normal más la liquidación complementaria por vacaciones no disfrutadas y retribuidas exceda del tope máximo de cotización.

En el supuesto de que el trabajador iniciara durante el período de vacaciones retribuidas una nueva relación laboral en otra empresa, se procederá a solicitar en la Administración de la Seguridad Social correspondiente la distribución establecida para los supuestos de pluriempleo.

En el supuesto de que la nueva relación laboral se inicie con la misma empresa, procederá efectuar distribución de bases, siempre que la suma de la liquidación normal y la complementaria exceda del tope máximo.

Ejemplo

Trabajador que extingue su relación laboral el día 15 de febrero. Le corresponden 30 días de vacaciones. El día 20 de febrero inicia una nueva relación laboral con la misma empresa, que continúa durante todo el mes de marzo.

- Por los 15 días trabajados del mes de febrero le corresponde una retribución de 1500,00 euros

- Por los 13 días de vacaciones del mes de febrero le corresponde una retribución de 1300,00 euros.

- Por los 17 días de vacaciones del mes de marzo le corresponde una retribución de 1700 euros.

- Por los 9 días trabajados durante el mes de febrero correspondientes al segundo contrato percibe una retribución de 1080,00 euros.

- Por los 31 días del mes de marzo trabajados percibe una retribución de 3720, 00 euros.

En este supuesto, procedería efectuar una liquidación normal (L00) correspondiente al mes de febrero, con dos segmentos DAT, uno correspondiente a los 15 días del primer contrato, y otro correspondiente a los 9 días trabajados por el segundo contrato.

Además, deberá efectuarse liquidación complementaria L13 con período de liquidación febrero-marzo, con dos segmentos DAT; uno relativo al mes de febrero, con 13 días y otro relativo al mes de marzo, con 17 días.

Por el mes de marzo, deberá realizarse además, liquidación normal del mes (L00) por 31 días.

- Se procederá a calcular las bases de cotización del mes de febrero

- Base de cotización por los 15 días trabajados del primer contrato: 1326,00 euros (base máxima diaria por el número de días trabajados)

- Base de cotización por los 9 días trabajados del segundo contrato: 795,60 euros (base máxima diaria por el número de días trabajados)

- Total base de cotización de la liquidación L00 del mes de febrero: 2121,60

- Base de cotización por los 13 días de vacaciones (L13): 1149,20

Debido a que la suma de las bases de cotización de la liquidación normal (L00) más la liquidación complementaria (L13) exceden del tope máximo (3270,80), procederá efectuar distribución de bases

| Bases de cotización | Base prorrateada |

|---|---|

| 3270,80 | 2652,00 |

| 1326,00 | 1075,14 |

| 795,60 | 645,08 |

| 1149,20 | 931,78 |

- Se procederá a calcular las bases de cotización del mes de marzo

-

Base de cotización por los 17 días de vacaciones: 1502,80 (base máxima diaria por el número de días trabajados)

-

Base de cotización por los 31 días trabajados del segundo contrato: 2652,00 (base máxima mensual)

Debido a que la suma de las bases de cotización de la liquidación normal del mes de marzo (L00) más la liquidación complementaria (L13) exceden del tope máximo (4154,80), procederá efectuar distribución de bases:

| Bases de cotización | Base prorrateada |

|---|---|

| 4154,80 | 2652,00 |

| 1502,80 | 959,23 |

| 2652,00 | 1692,77 |

Por tanto, en este supuesto deberán presentarse las siguientes liquidaciones:

L00 del mes de febrero:

DAT 15 días (Deberá cumplimentarse el valor "V" en el campo 1165)

BA00 1075,14 euros

DAT 9 días (Deberá cumplimentarse el valor "V" en el campo 1165)

BA00 645,08

L13 mes febrero-marzo

DAT 13 días de febrero

BA00 931,78

DAT 17 días de marzo

BA00 959,23

Ambas liquidaciones deberán presentarse e ingresarse en el mismo mes que la liquidación L00, es decir, en el mes de marzo.

L00 del mes de marzo

DAT 31 días mes de marzo (deberá cumplimentarse el valor "V" en el campo 1165)

BA00 1692,77

En el supuesto de que la liquidación L13 se hubiera presentado e ingresado sin haber realizado la distribución de topes, en la liquidación normal del mes de marzo se deberá cotizar teniendo en cuenta esta distribución (es decir por 1692,77), y solicitar por el exceso de cotización de la liquidación L13, la devolución de las cuotas ingresadas de más.

2. cotización por vacaciones no disfrutadas y retribuidas en los supuestos de contratos de formación

Debido a que los contratos de formación cotizan por cuota fija, con independencia del número de días en alta, cuando se abonen vacaciones no disfrutadas, por esta situación deberá realizarse teniendo en cuenta lo siguiente:

-

Si la totalidad de los días de vacaciones no disfrutadas y retribuidas se corresponden con el mes de extinción del contrato, no deberá realizarse liquidación complementaria L13.

En este supuesto, en la liquidación normal del mes (L00) deberán consignarse el total de días de cotización (días trabajados más días de vacaciones), y como base de cotización, el importe que corresponda por el total de los días.

Ejemplo

Trabajador con contrato de formación que extingue su relación laboral el día 10 de febrero. Le corresponden 15 días de vacaciones.

Deberá efectuarse liquidación normal (L00) correspondiente al mes de febrero, con total de días 25, y como base de cotización, la correspondiente a 25 días.

No procederá realizar liquidación L13. -

Si las vacaciones se extendieran al mes siguiente de la extinción de la relación laboral, procederá la formalización de liquidación L13, por los días correspondientes al mes siguiente al de la extinción del contrato.

Ejemplo

Trabajador con contrato de formación que extingue su relación laboral el día 10 de febrero. Le corresponden 30 días de vacaciones.

Deberá realizarse liquidación normal (L00) correspondiente al mes de febrero, por la totalidad de días (28), y liquidación L13 correspondiente a los 12 días del mes de febrero.

Ambas liquidaciones deberán presentarse e ingresarse en el mes siguiente al de la extinción del contrato de trabajo.

Anexo - Recibo de Liquidación de Cotizaciones

| Documentos | Descarga | Fecha |

|---|---|---|

| 40822 recibo |

|

01/04/2008 |